騰訊接替光線成新麗傳媒二東家:皆大歡喜的交易業界

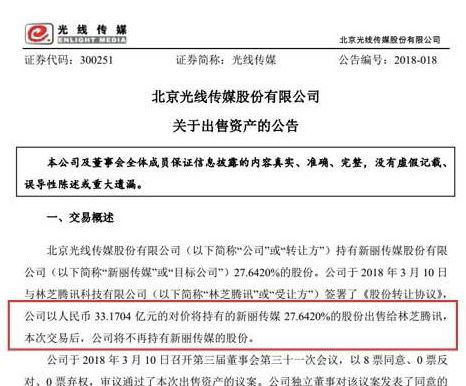

騰訊再次被爆“收割”了。繼騰訊3月8日宣布對虎牙、斗魚合計10.9億美元的投資消息后,光線傳媒于3月11日發布的公告顯示,騰訊將以33.17億元的對價持有新麗傳媒27.642%的股份。

回顧近年來的市場表現,這可能是一筆三方皆獲益的交易。對光線來說,短短4年時間獲得收益逾22億元,新麗傳媒經過多次IPO折戟后終于找到“靠山”;而騰訊通過本次收購,再加上此前的股份,成為新麗傳媒的第二大股東,填補了其在泛娛樂戰略的一塊短板。

筆者認為,這次交易的背后,或許是騰訊泛娛樂戰略與阿里大文娛戰略的一次隔空較量。

2017年9月,光線傳媒宣布合并貓眼微影,雙方合并后的估值達200億元;作為新貓眼股東的光線、騰訊,繼續保持與淘票票背后的阿里在在線票務市場的對抗。

同時,在俞永福表示對淘票票的票補不設上限后,根據阿里影業的2017年年報的數據顯示,阿里影業仍虧損超過10億元;盡管其財報中透露的21億元的營銷費用沒有明說是票補,但很可能涉及高額的票補金額。

阿里影業雖然曾宣布去電影中心化,但似乎尚未放棄涉及內容方面;同樣,騰訊影業也存在內容方面的短板,那么,借此次加持新麗傳媒股份,是否意味騰訊影業的其內容產出也將實現飛躍?或許是取決于騰訊是否將繼續增持新麗傳媒,以及新麗傳媒內容生產的活力在新架構下能否存續。

新麗傳媒的內容創造力能否繼續保持?

相對于2007年時的公司規模,新麗傳媒董事長曹華益可能也未曾想到,彼時僅有百萬元注冊資本的東陽美錦能發展到今天的規模。

梳理成長史后發現,新麗傳媒的發展是一部貧血卻不斷輸血的歷史。2010年,王子文以48萬元出資取得新麗傳媒48%的股權;2011年經歷除全體股東增資外,張嘉譯、胡軍及萬達影視等進入的較大的股權變動。2013年10月,王子文將所持有股權中的27.64%股份以8.29億元轉讓給光線傳媒;對此,有外界人士當時認為光線傳媒買虧了,交易溢價超500%。

同時,股東之一的王子文僅用3年時間,使得原出資的4560萬元套現成9.2億元離場;根據光線傳媒的公告,初步測算光線將取得投資收益約22.66億元。

此外,讓股東獲得豐厚的回報,也源于新麗傳媒強勁的內容生產力。

2017年,新麗傳媒輸出了《情圣》、《悟空傳》、《羞羞的鐵拳》、《妖貓傳》四部電影,總票房達39億元,占2017年電影總票房559億元的7%;也有《我的前半生》、《白鹿原》、《風箏》、《剃刀邊緣》等評價較高的電視劇,和網劇《余罪》。

內容的精品化說明了以曹華益為首的決策團隊對創作人才的重視。新麗傳媒簽約20余創作人才,通過員工持股平臺(即簽約方式)綁定了陳凱歌、劉進、宋曉飛等導演,編劇有申捷、馬伯庸等,制片人有陶昆、陳紅。同時,新麗傳媒也重視引進人才,如2016年簽下陳玉珊、劉進,簽約費達1.36億。

大手筆的投資換來了新麗傳媒規模的迅速擴大。從2014年到2016年,其營收分別達6.55億元、6.56億元、7.45億元,凈利潤分別達1.31億元、1.17億元、1.56億元,而2017年營收和凈利潤分別達16.7億元、3.49億元。

值得注意的是,電視劇生產投資回收期一般長達2年,而銀行貸款期限多是為1年的短期借款。如此,雖然新麗傳媒與包括華夏銀行在內的銀行有借款協議,但仍無法滿足其擴張的需求,為此新麗傳媒曾在2012年發行中小企業債。

此外,新麗傳媒自2014年開始正式涉足電影業務,一方面基于豐富內容板塊的需要,一方面是出于電影投資回收期較電視劇短,大約1年。

尤其是為緩解資金壓力,新麗傳媒在2012年正式申請IPO,但前路坎坷,前后至少又經歷三次重新申請,都無果而終。

有業界分析人士認為,新麗傳媒IPO受阻主要有兩方面原因,一方面是因為監管方面對影視控制較嚴,一方面是股東光線傳媒與新麗傳媒存在競爭關系。

對于本次騰訊收購,新麗傳媒大股東曹華益對外表態稱應該不會再IPO了。當然,對老股東來說,得到騰訊的接盤是個比較滿意的結果。畢竟新麗傳媒目前面對的現金流緊張、應收賬款高等問題,對于騰訊來說都不是問題;目前,騰訊對此次收購的表態比較樂觀。

有分析人士認為,騰訊既有閱文集團的巨量IP,又擁有騰訊視頻類型的大平臺,新麗作為嫁接兩者的橋梁,其內容生產的優勢會得到放大。

不過,也有業內人士認為,新麗投入騰訊懷抱,雖然以后不差錢了,但原有的內容創作活力或許會遭到抑制。因為在騰訊體系之下,騰訊自然希望把閱文的IP多多發掘變現,但問題是這些IP與新麗傳媒原有的內容儲備標準之間能否相容。如果本來沒有多大價值的IP,也許不符合新麗的傳媒既有標準卻被迫進入生產周期,長遠來看或許會破壞新麗傳媒既定的創作平衡狀態。

實際上,新麗傳媒與騰訊早有合作。2017年6月,內容輸出表現平平的騰訊影業宣布獲得《慶余年》在2018年之后的影視改編權;同年9月的年度發布會上,騰訊宣布與新麗傳媒就《慶余年》的IP合作進行影視改編;隨后,在2018年1月,上述計劃5年制作周期的電視劇宣布開機,對標瑯铘榜。

那么,這些IP的挖掘潛力究竟有多大?畢竟此類網文離現實生活太遠,能否激起社會大眾的情感共鳴值得思考和驗證。即使新麗傳媒的內容制作能力再強,若在劇本方面沒有進行傳統的嚴格篩選,失敗是可以預見的。

騰訊買買買背后的邏輯是什么?

對于騰訊來說,成為新麗傳媒的二股東,這筆交易僅是多年來繁多交易中普通的一筆。

據了解交易內情的人士透露,實際上,阿里此前也曾就此交易進行接觸,最后花落騰訊。一如騰訊一貫的交易風格,決策非常快,且符合騰訊一般不控股的做法。

對接盤新麗股份,騰訊自然是希望補強其內容生產板塊。騰訊旗下雖有企鵝影業、騰訊影業,但影視內容卻沒有太多重量級作品,而此次將新麗傳媒納入旗下,將原有的眾多網文IP改編,并與新麗股份的內容生產及自身游戲板塊結合,內容自制薄弱的現狀必然將得到改觀。如前所述,能否實現這一點,并不是有錢就可以了,讓新麗傳媒原有創作團隊擁有充分的自由發揮空間至關重要。

實際上,靠內容驅動的影視領域離不開周轉的資金,有了資金也不意味著就能保證成功,阿里影業的電影業務幾乎啞火就是例證之一。

阿里在2016年推出了首部主控電影《擺渡人》,成本超過4億元,收入僅1.8億元,虧損逾2億元;2017年參與出品的《三生三世十里桃花》、《喜歡你》等也表現平平。這警示了阿里影業要把建設電影基礎設施放在首要位置,并加大對淘票票的扶持力度。隨著合并貓眼微影,兩方勢必有場惡戰。騰訊自然希望隨著新麗傳媒加入,內容方面實現漂亮的雙壘打,在與阿里的對撼中占得先機。

騰訊的投資仍延續的是收購優質公司部分股份,構建產業鏈生態系統的邏輯。

讓人深思的是,蘋果有2800多億美元現金儲備,卻沒有如騰訊、阿里這般買買買的原因什么?有分析認為,美國公司邏輯是把單品做到極致,靠增加邊際利潤賺錢;即賺錢公式為高單品利潤乘以全球用戶數。

相反,騰訊與阿里賺錢思路還是靠賺取國內龐大市場的人口紅利。如今,隨著人口紅利空間的縮小,互聯網競爭進入下半場;在用戶總量有限的情況下,就要盡量擁有好的產品;原來每個用戶賺一塊錢,如今每個產品賺一塊錢,每個用戶有可能賺到10塊錢,所以騰訊與阿里都靠不停“買買買”擴充其它產業,來收割市場。

隨著在2016年以86億美元收購Supercell大部分股份后,騰訊在海外的收購因監管原因似乎減少,大部分收購都集中在國內。

在傳統實體經濟生存艱難的情況下,阿里和騰訊憑借著互聯網領域的高勢能進行收購,幾乎涉足了國內大多數產業。那么,這種狀況能長久維持嗎?有分析人士認為,隨著最近一批金融領域的巨頭被監管后,政府將控制經濟命脈,以騰訊、阿里為代表的寡頭式互聯網經濟或許會受到更嚴密的監管,使其服從于國家整體戰略的需要。

光線傳媒靠投資賺錢

光線傳媒雖然沒有騰訊的資金量,但在投資收購方面毫不手軟。

“如果這家公司盈利,我們的投資比例希望超過20%;如果是虧損的,比例將被控制在20%以下”,王長田曾如是表示。所以,騰訊、阿里等巨頭的收購大多是遵循20%左右的比例;如果被收購公司表現好,就進一步增持,畢竟20%的比例也不會對原有團隊運作產生太多的干擾。

有媒體統計后發現,目前光線傳媒對外投資的關聯公司超過50家,王長田曾表示BAT都無法與其相提并論。光線傳媒投資涉及橙子影像、鋒芒文化、明星影業的影視類公司,十月文化、藍狐等動畫公司,以及echo回聲等新媒體公司。

2012年,光線傳媒聯合其子公司收購天神互動12.5%股權,在天神互娛上市后,于2016年下半年開始出售天神股權,獲益2.09億元;后于2017年11月再度出售天神娛樂100多萬股股權,獲利1300萬元。

據媒體統計,光線傳媒近年賣出各類股權累計超過40億元,獲得的凈利潤約20億元。

在收購內容公司方面,光線傳媒確有獨到之處。在此次出售新麗傳媒股權后,光線傳媒又以自有資金出資3000萬元,認購了藍白紅影業15萬元的新增注冊資本,剩余部分計入資本公積;如此,光線影業獲得藍白紅影業6.25%股權。藍白紅影業是最近票房大賺的《紅海行動》投資方之一。

光線傳媒長于投資內容類公司,靠著股權投資取得了不菲的收益,甚至超過了內容生產本身所產生的收益;新麗傳媒雖然資本市場表現不足,但靠著扎實的內容生產也得以背靠騰訊的大腿;而騰訊也隨著納入新麗傳媒讓泛娛樂的護城河得以加固。值得關注的是,唯一的變數在于,納入騰訊體系之后,新麗傳媒固有的內容輸出機制還能否繼續保持。

(來源:藍鯨TMT網 作者:讀娛)

1.砍柴網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.砍柴網的原創文章,請轉載時務必注明文章作者和"來源:砍柴網",不尊重原創的行為砍柴網或將追究責任;3.作者投稿可能會經砍柴網編輯修改或補充。

京公網安備 11010502032797號

京公網安備 11010502032797號